The market rally of 2023 was truly rewarding to the broader basket of stocks, but not all battered stocks were off to the races this year. Some consumer-facing firms — like NKE and PTON — have felt the pinch from people putting away their wallets more than others. Heading into the new year, it’s unclear when consumers will have enough disposable income to justify high-end runners and stationary bikes again.

Undoubtedly, strong brands still matter. It’s just that some brands are more resilient to economic downturns than others. Fans of such brands may want to consider buying shares while prices are low, even if they have recently been relatively latecomers to the consumer scene.

That’s why, in this piece, we’ll use the TipRanks Benchmark to check out a couple of sports companies that have lost their way and are still struggling to gain ground after their respective multi-year sales.

Nike shares are sitting up more than 8% year to date as its relief rally from its October 2022 multi-year lows has faltered. If you haven’t kept up to date with Nike, it might be shocking to see the company behind the Shoe Dog a book in the doghouse. Undoubtedly, Nike and its legendary swoosh logo represent probably the strongest brand in the entire clothing scene.

So, whenever sharing a sag for a prolonged period, it tends to be a smart idea to take on the role of opponent, even if no one else wants to. Although short-term pain might come before any gain, Nike is more than capable of landing. And that’s why I remain bullish on the stock as we sail into a very murky 2024.

Nike has been very concerned about retail in recent months, dropping just north of 30% from 52-week highs to 52-week lows. Undoubtedly, there were signs of life in the clothing scene, with footwear rival Skechers (NYSE:SKX) about to make new highs. And while Skechers and other players in the sneaker space may be gaining ground, I don’t think it’s at all sustainable to think that Skechers will continue to outperform Nike once the economic landscape normalizes.

At the end of the day, Nike has a brand strong enough to lift the company and its stock out of the gutter once the consumer recovers from the past few years of strong inflation and stagnant wage growth. Indeed, sneakerheads (those who collect, buy and sell shoes) probably haven’t switched to collecting the latest and greatest Skechers shoes. They still hold Nike shoes in high regard, and many will return to purchase the latest Nike drops once their budgets are in better order.

Currently, Nike is a more economically sensitive footwear company that will hack based on where the consumer sits. In the long term, I expect innovation and the direct-to-consumer (DTC) channel to act as longer-term growth drivers for the company. With some of the best innovations (think its lightweight Flyknit fabric and React cushioning) out there and a robust digital presence, the company is well-positioned to take flight once the economic shores are cleared.

Recently, Evercore initiated coverage on Nike with a Buy rating and price target of $124.00, with about 15% upside.

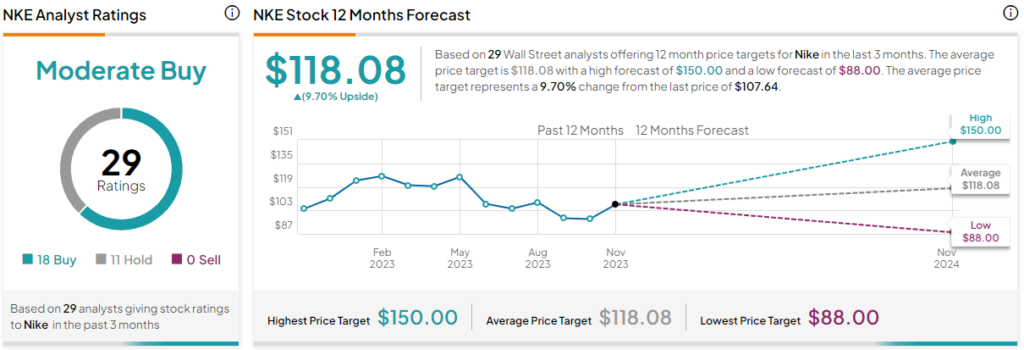

What is the Price Target of NKE Stock?

Nike is a Moderate Buy, according to analysts, with 18 Buys and 11 Holds assigned in the past three months. The average NKE stock price target of $118.08 implies 9.7% upside.

The Peloton bubble has burst, with shares now down more than 96% from their late 2020 high, just north of $171 per share. Peloton will likely never see new highs again, but that doesn’t mean the stock is dead money, as shares get deeper with every lost number and lost subscriber.

Although Peloton lost a notable bull (Deutsche Bank (NYSE:DB)) just a few weeks ago, a handful of analysts (five out of 19) remain with PTON despite weakening fundamentals. Even as a speculative way to play a recovery in consumer spending, however, I’m hesitant to be anything more than neutral on the stock as its rocky ride continues.

Looking ahead, things don’t look too bright for Peloton as economic conditions continue to decline. Whether we’re talking negative cash flows or declining sales, it looks like Peloton is destined to fall into an endless abyss. That said, there is some appeal to the brand. And the weak state of the macro environment bears much of the blame for the recent wave of weak numbers.

Additionally, any “ugly” stock can be a great bet if you catch a price low enough. At these depths, it’s unclear whether it makes sense to pay a mere $5 and change per share. Personally, though, I’d rather just have my five bucks until Peloton can prove to investors and analysts that it’s worth the upgrade.

While the company has taken steps to reduce its cash hemorrhaging, it really needs the economy to turn around if it wants to pedal higher again. Otherwise, it’s very hard for anyone, even home fitness enthusiasts, to justify picking up the latest Peloton news or even renewing a Peloton subscription, for that matter.

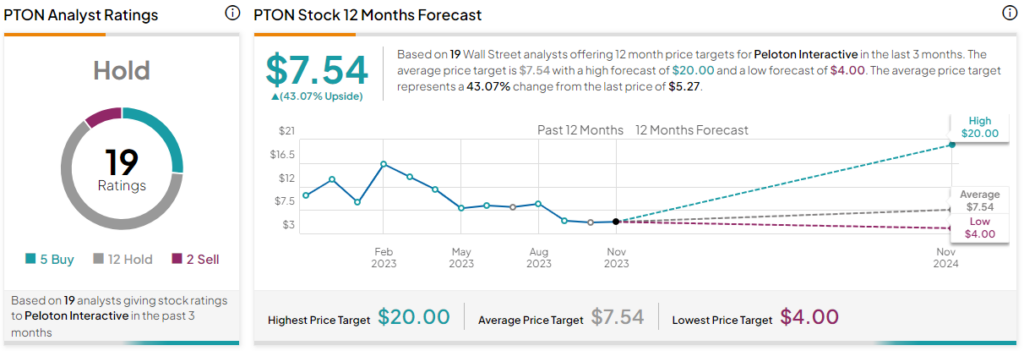

What is the Price Target on PTON stock?

Peloton’s Hold, according to analysts, with five Buys, 12 Holds and two Sells assigned in the past three months. The average PTON stock price target of $7.54 implies 43.1% upside potential.

The Bottom

If you’re looking for a sports play, Nike stock seems like a much better bet than PTON, given the stronger brand and fundamentals that still look resilient in the face of macro pressures. Currently, the average price target suggests PTON shares as the higher bet, but you will bear more risk while achieving the greater expected return. Personally, I wouldn’t risk overreaching with a name like Peloton, due to its extreme cyclicality.

Disclosure

The views and opinions expressed herein are the views and opinions of the author and do not necessarily reflect those of Nasdaq, Inc.